【枚方ショールーム】枚方市星丘2-33-21

【寝屋川店】寝屋川市長栄寺町5-9-1F

【吹田店】吹田市豊津町39-10

【東大阪店】大阪市生野区小路東5-22-20

お問い合わせ専用ダイヤル

営業時間 9:00〜18:00 年中無休

【枚方ショールーム】枚方市星丘2-33-21

【寝屋川店】寝屋川市長栄寺町5-9-1F

【吹田店】吹田市豊津町39-10

【東大阪店】大阪市生野区小路東5-22-20

お問い合わせ専用ダイヤル

営業時間 9:00〜18:00 年中無休

「外壁塗装をするなら火災保険を使ったらタダでできる!」

「火災ではないけど火災保険が適用されることってあるの?」

このように外壁塗装をするときに火災保険が使えるということを聞いたことがありませんか。

実は、災害によって破損した箇所は火災保険を使ってお金をかけずに外壁塗装ができます。

しかし、どのお家も必ずできるというわけではありません。外壁塗装に保険が適用されるのかどうかは、外壁の状態によって判断され災害によるものだと証明されると保険金が支払われます。

そして火災保険の種類によって適用される災害や事故が違うので、まずはご自身が加入している保険を確認することが大切です。

火災保険の種類ごとの適用される災害は、以下の通りです。

|

保険の種類 |

住宅火災保険 |

住宅総合保険 |

|

火災 |

◯ |

◯ |

|

落雷 |

◯ |

◯ |

|

破裂・爆発 |

◯ |

◯ |

|

風災・ひょう災・雪災 |

◯ |

◯ |

|

水害 |

✕ |

◯ |

|

水漏れ |

✕ |

◯ |

|

暴行・破壊 |

✕ |

◯ |

|

飛来・物体落下・衝突 |

✕ |

◯ |

住宅火災保険では、火災・落雷・破裂・爆発の災害が起こった場合のみ適用されます。ですから台風などの水害や水漏れでは適用されません。

このようにご自身の火災保険が適用されるのか確認してから、申請をする必要があります。

この記事では、

を詳しく解説していきます。

この記事を読めば、あなたのお家の外壁塗装に火災保険が適用されるのかを知ることができ、申請までスムーズに行うことができるはずです。

火災保険を使って外壁塗装をしたいと考えている方は、ぜひ参考にしてください。

冒頭でもお話しましたが、火災保険は外壁塗装の施工に使うことができます。ただし、条件を満たした場合しか使うことができません。

反対に保険適用外になるケースも明確にあります。どのような場合だと火災保険が使えるのか、使えないのかご説明していきます。

火災保険で補償対象となるのは、以下の場合です。

|

これら3つは、ほとんどの火災保険で適用される条件です。火災だけではなく、落雷によって破損した場合やガス漏れで爆発して損壊したというような場合にも適用されます。

他にも水害など補償対象となる災害や事故があり、加入している火災保険によって補償対象は変わります。

そのためまずは加入している保険会社の保険証書を確認し、どのような条件が適用されるのか知ることが重要です。

火災保険の種類別の補償対象は、「外壁塗装に使える火災保険と使えない火災保険一覧」で解説しているので参考にしてください。

また以下のような場合には、火災保険が適用されないので注意しましょう。

|

年月の経過による色あせやひび割れなどの劣化は適用外です。

あくまで災害によって被害を受けた場合に保険が適応されます。

地震や津波によって起こった損害は、火災保険の補償の対象とはなりません。地震による補償は、地震保険に加入している必要があります。

このように明らかに災害による破損などがない場合は、火災保険での外壁塗装は諦めましょう。

ただし、外壁塗装はできなくても他の箇所が災害などで破損している場合には、火災保険が使えることもありさらに外壁塗装も安くできる可能性があります。

その方法は、「外壁塗装に火災保険を適用できない場合の対処法」で紹介しているのでぜひご覧ください。

戸建て住宅向けの火災保険は、主に3種類あり特徴は以下の通りです。

|

住宅火災保険 |

補償対象が少なくシンプルな保険 |

|

住宅総合保険 |

住宅火災保険よりも広範囲で補償 |

|

オールリスクタイプ |

補償範囲の広い新タイプの保険 住宅総合保険よりも補償が手厚い |

最近では、ニーズに合わせて補償内容が選択できる「オールリスクタイプ」が主流になっています。

オールリスクタイプの場合、「住宅火災保険」や「住宅総合保険」では補償されなかった多様なリスクにも対応し必要な補償を個別に選択ができる保険です。

ですから、加入している火災保険がオールリスクタイプであればご自身が選んだ補償内容を確認する必要があります。

補償対象の被害による破損と証明できれば、保険が適用されます。

ここでは、オールリスクタイプ以外の住宅火災保険と住宅総合保険の補償内容を比較してみます。

|

住宅火災保険 |

住宅総合保険 | |

|

火災 |

◯ |

◯ |

|

落雷 |

◯ |

◯ |

|

破裂・爆発 |

◯ |

◯ |

|

風災・ひょう災・雪災 |

◯ |

◯ |

|

水害 |

✕ |

◯ |

|

水漏れ |

✕ |

◯ |

|

暴行・破壊 |

✕ |

◯ |

|

飛来・物体落下・衝突 |

✕ |

◯ |

住宅火災保険では、火災・落雷・破裂・風災などによる破損であれば保険が適用されます。住宅総合保険は、これらに加え水害や水漏れ、暴行・破壊などによる人的な被害も補償対象となります。

また保険会社によっても補償内容に違いがあるので、必ずご自身が加入している火災保険がどのような種類なのか保険証書などで確認しましょう。

火災保険で外壁塗装が適用された実際のケースを3つご紹介します。

|

どれも自然災害による外壁の損傷なので、一例としてご覧ください。

1つ目のケースは、落雷によって火災が発生し外壁が燃えた事例です。

建物が全焼した場合は全損扱いになり、修復できる場合は補修・塗装工事を行います。

落雷に遭うことは珍しいことですが、自然災害による火災・外壁が燃えたということで、しっかり火災保険の対象になります。

落雷による被害なので、住宅火災保険・住宅総合保険どちらにも対応しています。オールリスクタイプの場合は、補償対象となっているのか確認してみましょう。

| 住宅火災保険 | 住宅総合保険 | 住宅総合保険 |

| ◯ | ◯ | 要確認 |

大雨によって家が浸水し、外壁が腐食してしまったという場合も自然災害によるものなので、火災保険で外壁塗装が行えます。

外壁が腐食してしまうと室内に雨漏りを起こしてしまう危険性があるので、補修する必要があります。程度にもよりますが、外壁塗装だけですむ場合と外壁の張替え工事のあと塗装を行わなければならない場合があります。

どちらの場合でも大雨による被害と認められれば、火災保険が適用されます。

水害による被害なので、住宅火災保険では適用されません。

住宅総合保険では、水害は補償対象です。オールリスクタイプの場合は、補償対象となっているのか確認してみましょう。

| 住宅火災保険 | 住宅総合保険 | オールリスク |

| ✕ | ◯ | 要確認 |

ひょうが降り外壁に穴があいた事例もあります。

ひょうも年間で数回ほどしか降らないものですが、それによって外壁に穴が開いたとなれば立派な自然災害です。

穴が開くまでいかなくても傷がついた場合でも保険がおりる対象となることがあるので、普段から注意深く壁をチェックしておきましょう。

ひょう災による被害なので、住宅火災保険・住宅総合保険どちらにも対応しています。オールリスクタイプの場合は、補償対象となっているのか確認してみましょう。

| 住宅火災保険 | 住宅総合保険 | オールリスク |

| ◯ | ◯ | 要確認 |

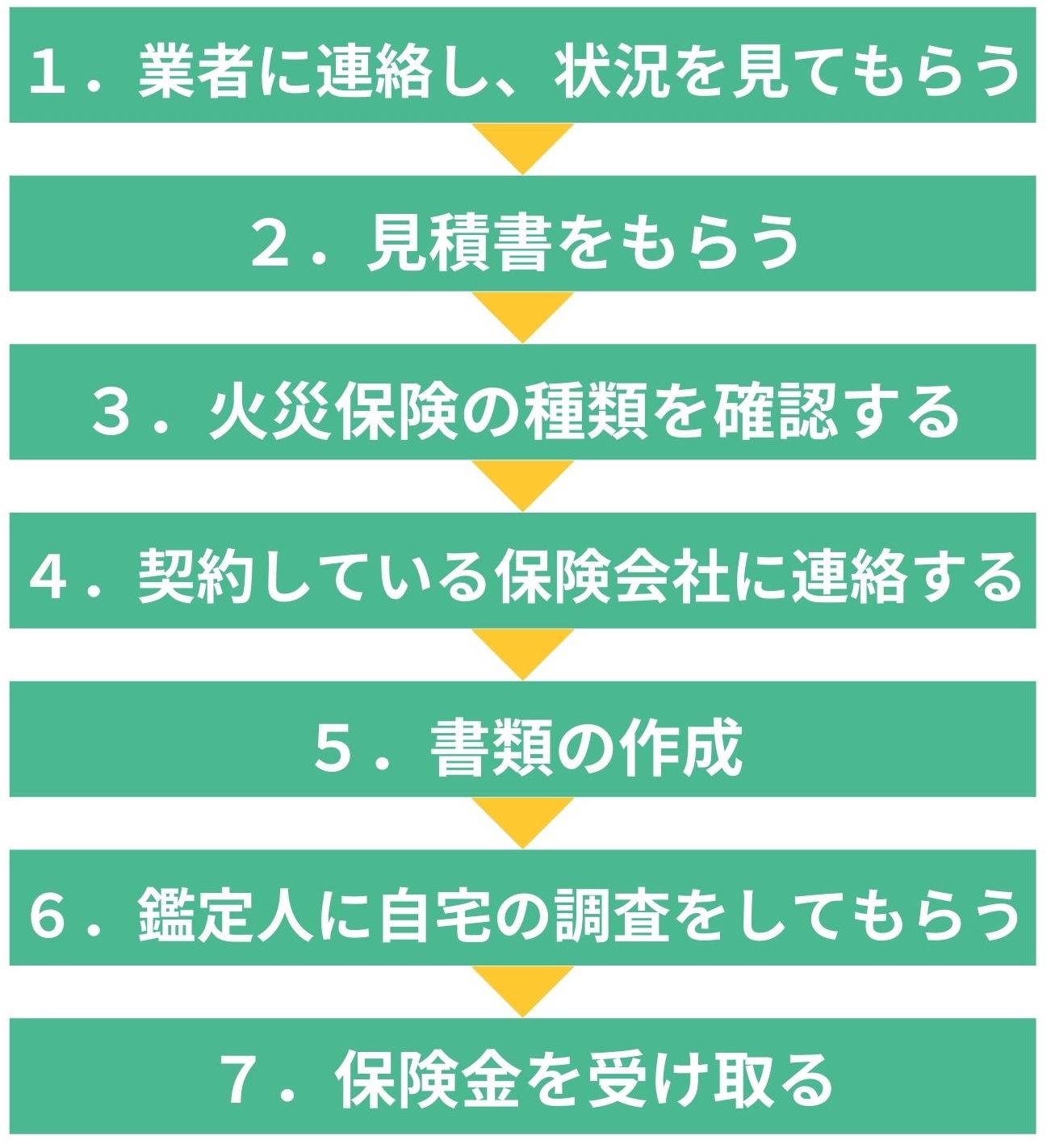

火災保険で外壁塗装の施工をする場合の申請手順は、以下の通りです。

後ほど詳しくお話しますが、火災保険が適用されるには期限があるので、被害を受けた際は早めに申請の手続きを始めましょう。

まずは業者に連絡し、状況を見てもらいます。信頼できるリフォーム会社や外壁塗装業者に依頼をしましょう。

良い業者の目安としては、

を選ぶと安心です。このような業者であれば、火災保険を活用した補修方法など親身になって教えてくれるはずです。

業者が災害による破損と判断すれば、火災保険がおりる可能性が高まります。

また、破損した箇所だけではなく家全体を見てもらい他にも破損しているところはないかチェックしてもらってください。破損している部分は全て火災保険の対象となるので、一緒に補修をしてもらいましょう。

事前に火災保険を申請したいと伝えておけば、スムーズに対応してくれます。

業者に破損部分の確認をしてもらったら、損傷箇所修復工事の見積書を作ってもらいます。

見積書は、外壁塗装業者か診断士でないと作成することができないものです。

6章で詳しくお話しますが、この見積書が正しく作られているかで火災保険が適用されるかが決まります。

そのため、先程もお話した通り業者選びは重要となるのです。

外壁の状況と火災保険の補償内容・範囲が一致していた場合、契約している保険会社に連絡をします。

保険請求に必要な書類を郵送してもらい、申請手続きへと移りましょう。

保険会社から郵送された書類を作成していきます。

保険会社によって違いはありますが、主な必要書類と作成する人は下記のとおりです。

|

必要書類 |

作成する人 |

|

火災保険申請書 |

ご自身 |

|

修復工事の見積書 |

業者 |

|

事故被害報告書または事故被害状況説明書 |

ご自身 |

|

被害直後の損傷箇所の写真 |

ご自身・業者 |

見積書は、業者に作成してもらいますがそれ以外の書類はご自身で記入する必要があります。

また、損傷箇所の写真はご自身で撮っても良いですし、高い場所で見えにくいところは業者に撮ってもらうと良いでしょう。

これらの必要書類が揃ったら保険会社に提出します。

書類の提出が終わったら、保険会社から損害鑑定人がご自宅の調査に派遣されます。

鑑定人が申請の内容をもとに損害状況を調査し、自然災害や事故による損害なのかを確認します。

提出した申請書や見積書の内容が適正であれば、鑑定人の現地調査をせずに保険金が支払われることもあります。

鑑定人の調査結果と申請した内容を審査され、保険会社から結果通知が届きます。

鑑定・審査により自然災害や事故による損傷が認められれば保険適用となり、指定口座に保険金が振り込まれます。

保険金を受け取ったら、外壁塗装業者と契約し外壁塗装を行いましょう。

火災保険を申請するタイミングは、外壁塗装の施工前はもちろん施工後でも申請することは可能です。

ただし施工後に申請する場合にも、証拠写真となる外壁損傷直後の写真が必要となります。

写真など証明するものがなければ、いくら口頭で自然災害によるものだったと言っても、審査は通りにくく保険がおりることは難しくなります。

つまり施工前に保険鑑定士が直接確認した方がより証明しやすいので、施工する前に申請を行うことをおすすめします。

続いて火災保険が適用されるために知っておくべきポイントを3つ紹介します。

|

それぞれ詳しくみていきましょう。

まず火災保険を申請するためには、被害から3年以内に申請しなければならないという決まりがあります。

これは保険法で定められているものなので、どの保険会社であっても同じです。しかし、3年の猶予があるならのんびり申請すれば良いかと考えるのは危険です。

損害を受けてから1年2年と時間が経ってしまうと、自然災害によって受けた傷なのか経年劣化によるものか分からなくなる場合があります。

そうならないためにも損害を受けた場合には、早めに火災保険を申請することをおすすめします。

申請手順の書類作成でもお話しましたが、報告書と一緒に写真を提出する必要があります。

損傷した壁を確認した場合には、すぐに証拠の写真として残しておくことが大切です。

写真を残しておくことで被害状況の把握ができ、申請もスムーズに進みます。

写真を撮る前に修理してしまうと証拠がなくなるので、保険金がおりなくなります。

損傷を見つけたときにはすぐに写真を撮っておきましょう。

見積額を適正に算出してもらうことも大切なポイントです。

保険が適用されるかどうかは、見積書によって決まるといっても過言ではありません。

適正な価格で適切な見積もり内容だと判断されると、鑑定人による現地調査を行わなくても保険金をもらえるというケースも多くあります。

見積書は、基本的に外壁塗装業者やリフォーム会社が作成するものなので、やはり業者選びが重要です。

見積額を出してもらって明らかに安すぎる・高すぎると感じる場合は、他の業者にも見積り依頼をした方が良いでしょう。

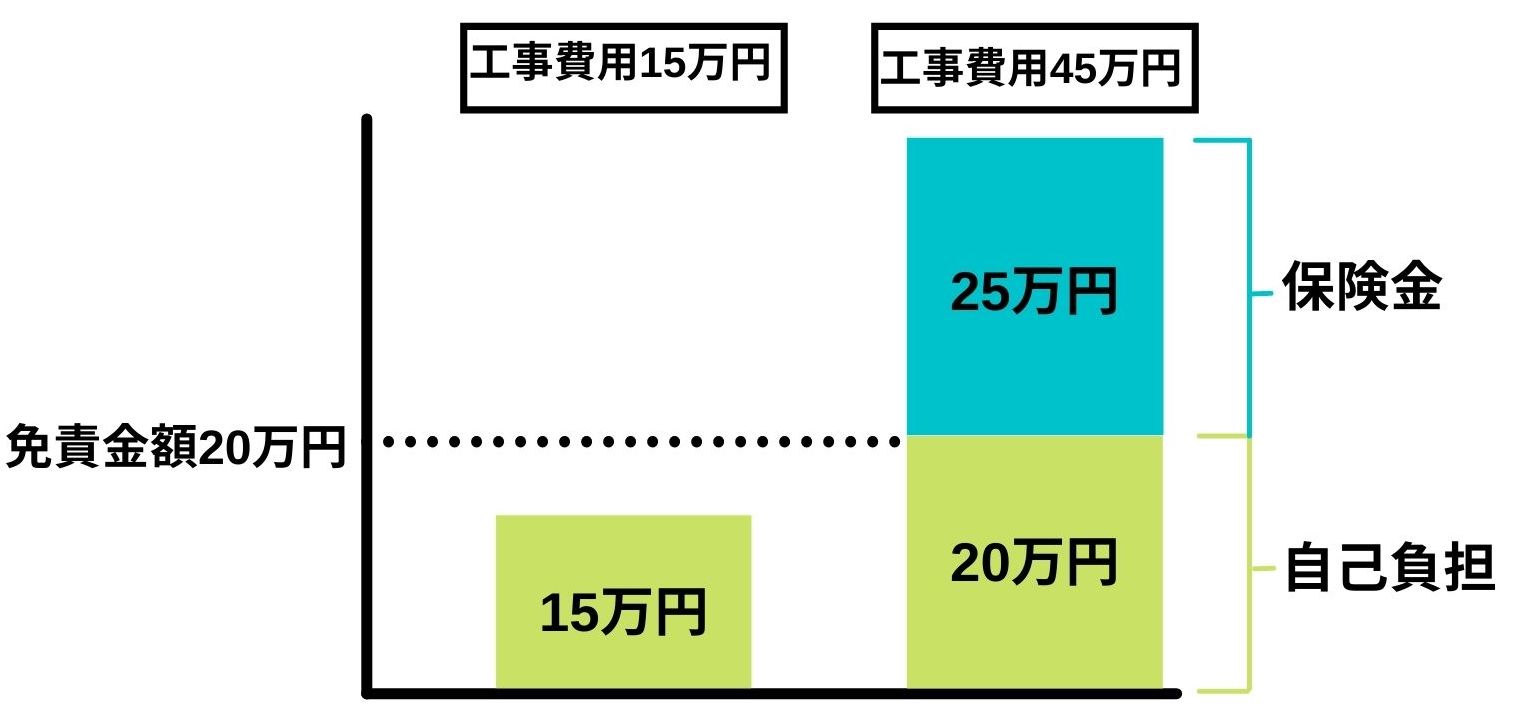

損傷した部分の工事費用が免責金額未満の場合は、火災保険の申請はできません。

免責金額というのは、保険が適用された場合でも自己負担しなければならない限度額のことです。免責金額は、保険に加入する際に設定することができ、免責なし〜20万円程度まで設定できます。

免責金額が高い方が保険料が安くなるので、高めに設定している人もいるかもしれません。

例えば、免責金額が20万円であれば、保険が適用されても20万円は負担しなければならず、20万円を超えた分だけ保険金として支払われます。

工事費用が15万円の場合は、免責金額以下なので申請できません。工事費用が45万円の場合は、免責金額を超えた分の25万円が保険金として支払われます。

このように免責金額によって保険が適用されるかも変わってくるので、ご自身の免責金額がどのくらいなのか事前に確認しておきましょう。

基本的に火災保険の申請をする際には、見積書以外の

をご自身で作成する必要があります。

外壁塗装業者やリフォーム会社の中には、これらの書類も作成してくれることがあります。

特に火災保険による修復工事の実績を多数持っている業者は、書類の記入ポイントなどの知識をもっており的確に書類を作成してくれます。

しかし、火災保険を利用した詐欺行為を行う業者もいるので、基本的にはご自身で作成した方が安心です。

どうしても忙しいという人や手助けが必要という人は、本当に信頼できる業者に頼むようにしましょう。

火災保険を使って外壁塗装ができなかった場合でも、火災保険を使って足場設置費用を節約することができます。

屋根や外壁の補修であれば火災保険が適用されるという場合に、外壁塗装も一緒に行うと足場の設置が1回ですむので別々に工事をするよりも費用が安くなります。

例えば、屋根の補修であれば火災保険が適用されるとなった場合、塗装の費用は自己負担となりますが、屋根の補修に必要な費用は火災保険でまかなうことができます。

このようなケースの場合、足場設置1回分の約20万円を節約することができるのです。

外壁塗装業者によっては、詐欺を行う悪徳業者も存在します。

例えば、「外壁塗装は保険がおりるので無料でできますよ!」と近づき、後から追加オプションといって多額の支払いを求められるということもあります。

そのような悪徳業者に引っかからないためにも、業者選びは慎重に行うべきです。

火災保険を利用した詐欺以外にも手抜き工事を行ったり、工事費用をだまし取ったりする悪徳業者もいます。特に家に突然やってきて訪問販売をする業者には注意が必要です。

以下の記事では、悪徳業者や訪問販売業者がどのような方法で騙してくるのかよく使う手口などを紹介しているので、騙されないためにも一度目を通しておくと安心です。

【外壁塗装をするならりふぉーむカンパニーで!】

りふぉーむカンパニーは、枚方市を中心とした地域密着の外壁塗装業者です。

そのため、地域で起こりやすい災害を把握し責任をもって対応します。

無駄なコストを含まず適正な価格で対応し、安心して外壁塗装を行うことができます。

火災保険を使って外壁塗装をしたいとお考えの方は、ぜひ一度ご相談ください。

火災保険で外壁塗装を行うための絶対条件は、自然災害や事故などで外壁に損傷を受けたときです。

|

住宅火災保険 |

住宅総合保険 | |

|

火災 |

◯ |

◯ |

|

落雷 |

◯ |

◯ |

|

破裂・爆発 |

◯ |

◯ |

|

風災・ひょう災・雪災 |

◯ |

◯ |

|

水害 |

✕ |

◯ |

|

水漏れ |

✕ |

◯ |

|

暴行・破壊 |

✕ |

◯ |

|

飛来・物体落下・衝突 |

✕ |

◯ |

経年劣化では保険の対象とならないので、注意が必要です。また、保険の種類によっても補償対象となる災害や事故が変わってくるので、ご自身が加入している火災保険を確認してみましょう。

そして、条件に当てはまり、火災保険を使って外壁塗装を行う際の申請方法は以下の通りです。

申請の際には、以下の書類をそろえて保険会社に提出してください。

|

また火災保険を使って外壁塗装をする場合も業者選びは大切になります。

まずは親身になってくれる優良な外壁塗装業者を選べるように、お近くの業者の情報収集をしてみると良いでしょう。

地元・大阪のお客様へ

3つのお約束

お問い合わせ専用ダイヤル

営業時間 9:00〜18:00 年中無休

ショールームでは、実際の施工事例写真や、屋根材・外壁材の見本、塗料の見本など、様々なものを手に取ってご覧いただけます。屋根、外壁のリフォームをご検討中の方は、どうぞお気軽にお越しくださいませ!